Oportunidades: ¡Prepárate para el cambio!

Innovación en negocios

Inversiones inteligentes

Empresas que adopten

pagos con CBDC podrán ofrecer experiencias más eficientes, atrayendo a clientes que busquen

soluciones modernas y seguras.

Analiza el impacto de las CBDC en los mercados

financieros y considera oportunidades en activos relacionados o en

tecnologías complementarias.

Nuevos empleos y oportunidades

Aceleración de la

economía digital

Surgen nuevas demandas en tecnologías financieras, ciberseguridad y educación digital, creando

espacios laborales en

sectores emergentes.

Las CBDC podrían facilitar transacciones transfronterizas, reduciendo tiempos y costos, abriendo nuevas oportunidades de comercio.

Las monedas digitales emitidas por bancos centrales, conocidas como CBDC (Central Bank

Digital Currencies), están transformando rápidamente el panorama financiero global. En este

artículo exploraremos su adopción en 2025, sus funciones, ventajas y desventajas, y cómo

puedes prepararte para aprovechar las oportunidades que esta revolución ofrece.

Las Monedas Digitales de Banco Central (CBDC)

¿Qué son las CBDC y por qué son importantes?

Las CBDC son versiones digitales de las monedas nacionales, emitidas y respaldadas

directamente por bancos centrales. A diferencia de las criptomonedas descentralizadas

como Bitcoin, las CBDC son controladas por las autoridades monetarias, lo que las

hace más estables y reguladas.

Estas monedas representan un puente entre las finanzas tradicionales y el futuro

digital, ofreciendo una forma más eficiente y segura de manejar transacciones

en un mundo cada vez más conectado. Además, al ser una herramienta clave

para la modernización financiera, podrían redefinir la manera en que

interactuamos con el dinero.

En 2025, varias naciones ya han implementado o están probando las CBDC:

China: El yuan digital está liderando el camino, con pruebas a gran escala en ciudades

clave, pagos diarios en transporte público y comercios, y un ecosistema tecnológico

que impulsa su uso masivo.

Suecia: El e-krona busca modernizar su economía digitalizada, reemplazando

progresivamente el efectivo tradicional y fomentando transacciones más seguras y rápidas.

Bahamas: El Sand Dollar es un ejemplo pionero de cómo una CBDC puede mejorar

la inclusión financiera en pequeñas economías insulares.

India: Con su e-Rupia, el gobierno apunta a facilitar pagos digitales para millones

de personas que antes no tenían acceso a servicios bancarios.

Nigeria: El eNaira está enfocado en impulsar transacciones transfronterizas y mejorar

la eficiencia del sistema financiero.

Zona Euro y Estados Unidos: Aunque en fases preliminares, ambos trabajan en proyectos

piloto que podrían cambiar radicalmente sus economías en los próximos años.

¿Cómo funcionan las CBDC?

El funcionamiento de las CBDC puede variar según el país, pero comparten

algunos principios fundamentales que las diferencian del dinero convencional:

Respaldo total: Cada unidad de una CBDC tiene un valor igual al de la moneda

tradicional, lo que garantiza su estabilidad y aceptación general.

Transacciones digitales: Utilizan plataformas tecnológicas avanzadas, como blockchain

o sistemas centralizados seguros, para permitir transferencias rápidas y transparentes.

Acceso universal: Diseñadas para ser utilizadas tanto por personas con acceso a internet

como por aquellas en zonas rurales, mediante soluciones offline.

Interoperabilidad: Las CBDC pueden integrarse con sistemas de pago existentes, facilitando

su adopción sin necesidad de infraestructura completamente nueva.

Privacidad: Las CBDC podrían dar a los gobiernos acceso directo a los registros de

transacciones, lo que genera preocupaciones sobre la privacidad individual.

Ciberseguridad: Al ser digitales, están expuestas a posibles hackeos o ataques cibernéticos.

Exclusión digital: En regiones con poca infraestructura tecnológica, las CBDC

podrían no ser accesibles para todos.

Impacto en los bancos comerciales: Al ofrecer cuentas directamente a los ciudadanos, los

bancos centrales podrían reducir la relevancia de los bancos comerciales, afectando su

rentabilidad y modelo de negocio.

Adopción lenta: La desconfianza inicial o la falta de educación financiera podría limitar su

implementación en ciertas regiones.

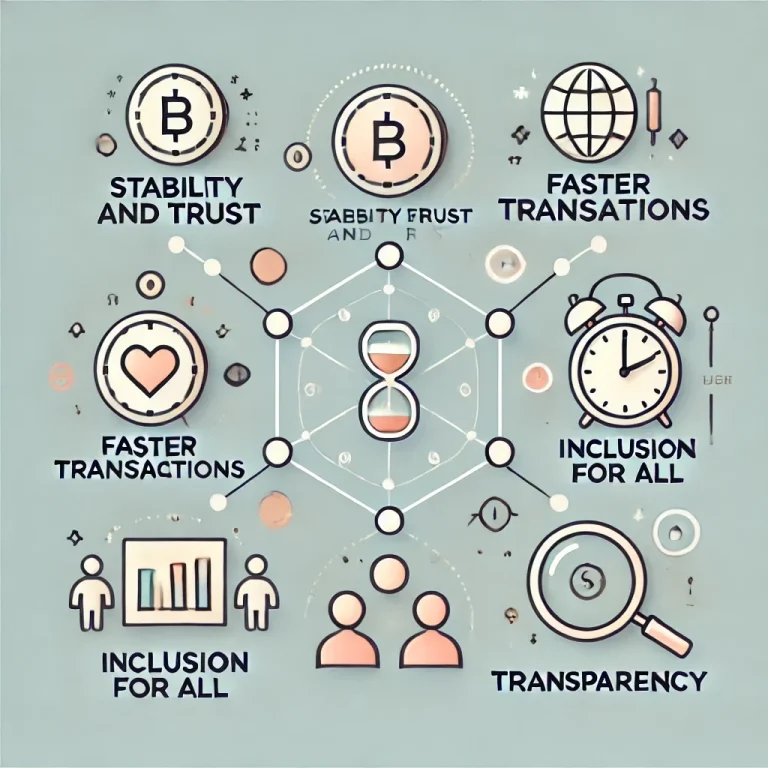

Inclusión financiera

Son una herramienta poderosa para ofrecer servicios financieros básicos a

comunidades que antes estaban excluidas

del sistema bancario.

Seguridad y transparencia

Al operar en plataformas tecnológicas

avanzadas, permiten un seguimiento

claro de las transacciones, reduciendo

riesgos de fraude.

Políticas monetarias más efectivas

Los bancos centrales pueden monitorear y

ajustar las economías en tiempo real, implementando medidas que beneficien a sus ciudadanos.

Transacciones más rápidas y baratas

Al eliminar intermediarios, las CBDC reducen costos y aceleran los pagos, tanto locales

como internacionales.

©Derechos de autor. Todos los derechos reservados.

Necesitamos su consentimiento para cargar las traducciones

Utilizamos un servicio de terceros para traducir el contenido del sitio web que puede recopilar datos sobre su actividad. Por favor revise los detalles en la política de privacidad y acepte el servicio para ver las traducciones.